Are you developing innovative technologies? Do you own patents, software or trademarks? Does your business operate, in whole or in part, in the United States or Canada?

If so, your company may be exposed to the risk of patent trolls.

These entities, also known as NPEs (Non-Practicing Entities), acquire patents and turn them into a business model of their own: sending demand letters, seeking licensing fees, and initiating litigation to obtain settlements or financial compensation.

Their main weapon? The cost of litigation.

In the United States, an intellectual property dispute can generate hundreds of thousands — and sometimes millions — of dollars in legal defence costs. Even when companies believe their position is entirely justified, many choose to settle rather than face the uncertainty and expense of lengthy legal proceedings.

European businesses with commercial or industrial operations in North America

Much like cyber risk a few years ago, the patent troll threat has become a fully-fledged economic and financial risk.

Specialised insurance solutions are available.

Intellectual Property (IP) insurance policies may provide cover for:

Legal defence and expert costs

Negotiation and settlement expenses

Certain damages and indemnities covered under the policy

Enforcement actions to protect and defend your own intellectual property rights

These coverages can be arranged through dedicated IP insurance programmes or integrated into certain corporate liability insurance structures.

This raises a simple question:

If your company received a demand letter tomorrow alleging patent infringement in the United States, would you have the financial and insurance resources to respond effectively?

At Frenchbrokers, an industrial risk insurance broker, our role is precisely to identify these emerging exposures and structure insurance programmes tailored to each company’s actual risk profile.

Many international entrepreneurs established in France experiment huge difficulties with insurance.

Problem usually appear when:

a US client requests a certificate of insurance;

a contract imposes higher liability limits;

legal teams review indemnification clauses;

or a partner simply asks:

“Is your coverage actually valid in the US?”

At that moment, many companies discover a hard truth:

Most French insurance policies were never designed for US exposure.

Typical issues include:

territorial exclusions;

inadequate liability limits;

wording incompatible with US contracts;

lack of internationally acceptable documentation;

policies available only in French.

And that last point matters more than many realize.

Because if your insurer cannot provide documentation, explanations, or support in English, credibility becomes an issue immediately with US clients, brokers, legal teams, and partners.

International business requires international insurance thinking.

At Frenchbrokers, we help companies established in France structure insurance solutions adapted to US and Canadian operations.

One major advantage: one of our partners personally experienced expatriation and international mobility firsthand.

That experience helps us understand not only the insurance side, but also the real operational frustrations international entrepreneurs and executives face when trying to secure proper coverage in France.

We work directly in English with:

international clients;

legal teams;

brokers;

insurers;

investors and partners.

And for more complex or non-standard situations, we can also access the Lloyd’s market in London when traditional French insurance markets reach their limits.

This is particularly relevant for:

SaaS and tech companies;

consulting firms;

cross-border service providers;

international entrepreneurs;

companies with significant US exposure.

Beyond liability insurance, we also support international clients established in France with:

health insurance;

home insurance;

auto insurance;

expatriate and international coverage solutions.

Because when you operate internationally, insurance is not just administration.

It becomes part of your credibility, your contracts, and ultimately your ability to grow safely.

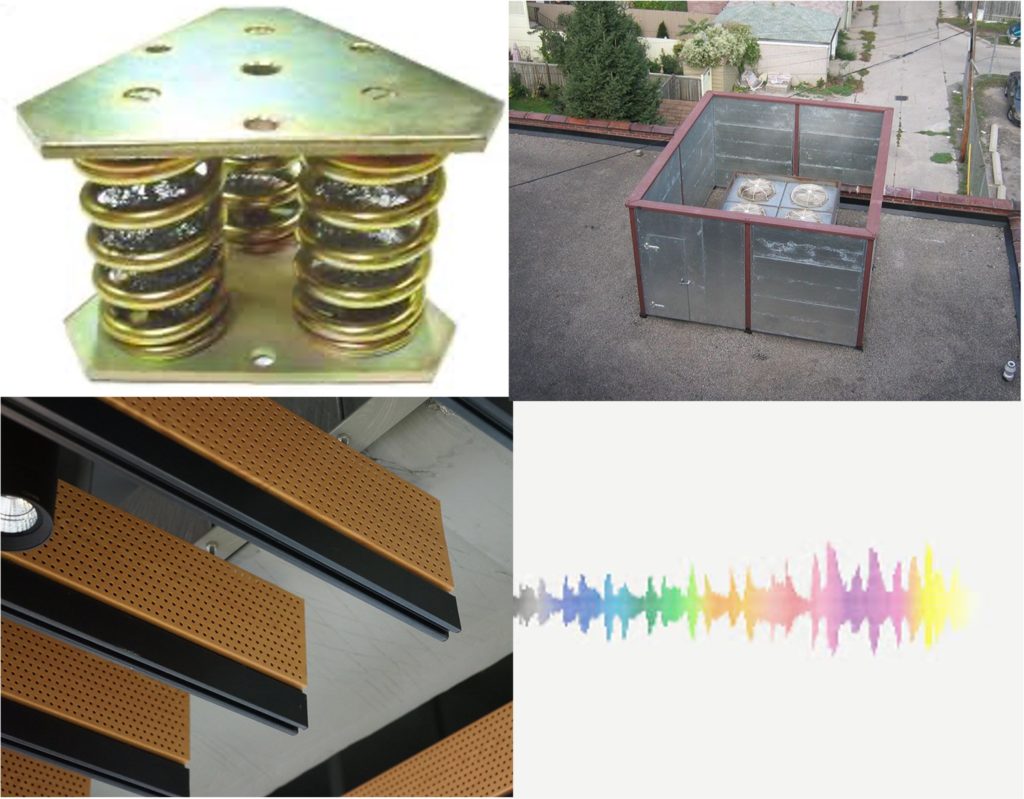

L’insonorisation industrielle (à ne pas confondre avec le secteur de l’isolation) s’attache à prévenir, modéliser et corriger les bruits et vibrations générés par les machines et les groupes de climatisation.

Elle est dès lors active :

-soit dans les industries très bruyantes (ex : sciage chez les fabricants de fenêtre)

-soit dans l’ensemble des industries pour atténuer le bruit sur les chaînes de fabrication à l’aide de capots/cabines (ou de plots à ressort pour les machines vibrantes)

-soit dans le secteur du bâtiment, en ce qui concerne les gaines et groupes aéroréfrigérants

Les prescripteurs sont :

-soit la DRIRE (en cas de manquement à l’insonorisation extérieure)

-soit la CRAM (protection des salariés)

La législation européenne (directive 2003/10CE) et le Code du Travail interdisant des expositions à plus de 87 dB(A) et exigeant diverses mesures dès 80 dB(A).

On peut classer les acteurs en 2 groupes :

-des bureaux d’études BE), capables :

-d’effectuer des campagnes de mesure

-d’analyser les nuisances et proposer des solutions

-de dimensionner les équipements proposés

-d’accompagner leur mise en place

-des équipementiers, qui vont :

-fabriquer (presque toujours sur mesure) des réducteurs de bruit (capots, cabines,..)

-les livrer ou encore les installer chez le client

Ajoutons que certains acteurs intègrent toute la chaîne (de l’étude jusque l’installation), possédant alors leur propre bureau d’étude, à vocation interne et éventuellement externe.

2 BESOINS D’ASSURANCES DU SECTEUR

21 Pôle Bureau d’études :

Le bureau d’études en insonorisation aura besoin, comme tout bureau d’études :

-d’une assurance Responsabilité Civile (qui couvre toutes les demandes pécuniaires qui pourraient lui être faites de l’extérieur (erreurs de calculs, non-respect des normes, défaut de conseil…)

-d’une Responsabilité Civile Décennale, relevant du Code de la Construction.

En effet, toute entreprise (architecte, maçon, électricien) qui participe à la construction ou la rénovation d’un « ouvrage » doit répondre, durant 10 ans, des malfaçons pouvant :

-soit menacer la solidité de l’immeuble (structure d’insonorisation trop lourde qui fragilise une dalle)

-soit le rendre impropre à sa destination (écran acoustique défectueux interdisant l’usage de la terrasse d’un restaurant)

Les assureurs sont très réticents à fournir des polices (ou à les fournir à des prix raisonnables), estimant que, même en partant d’une étude aux honoraires modestes, les conséquences en termes de sinistre peuvent être très importantes.

La sinistralité et l’ancienneté dans le métier influeront sur le prix de la police.

On peut aller jusqu’à dire que les primes sont -même en l’absence de sinistres- astronomiques (jusqu’à 5% ou plus du CA HT du BE).

Pour donner une image, les 6 ou 8 ingénieurs et techniciens présents dans le « bureau » où sont conçus les modélisations vont « consommer » autant de budget d’assurance que le reste de l’usine ou l’ensemble de la flotte de véhicules !

Ces entreprises (ou ces parties d’entreprises) ont, a priori, des besoins similaires à toute entreprise industrielle :

-Responsabilité civile

-assurance Dommages (machines, pièces, stock matières premières, semi-finis et finis)

-éventuellement assurance Bris de Machines (voir infra)

-perte d’exploitation (si un sinistre matériel semble devoir entraîner une perte financière)

-flotte de véhicules…

Responsabilité civile :

L’assureur va souvent noter que les éléments d’insonorisation peuvent être installés dans des environnements sensibles :

-chaînes de l’industrie automobile

-lignes de fabrication (typiquement en agroalimentaire)

chaînes et lignes qu’il conviendra de ne pas immobiliser

-aéronautique

-datacenters

-toits d’immeubles en construction

Assurance Dommages :

Les assureurs classent (à juste titre) nos entreprises dans la catégorie “travail des métaux”, qui est en réalité (sauf aux yeux du profane) peu dangereuse, dans la mesure où la « charge calorifique » est très faible (presque rien à brûler. Seule attention à porter : les cabines de peinture.

Les stocks de matériaux isolants peuvent être conséquents (mais souvent faits de laines de roche non combustibles).

Les parcs-machines sont souvent imposants (plieuses, poinçonneuses, cisailles,..) mais anciens. Tout au plus veillera-t-on à assurer en « bris de machine » des équipements récents et couteux.

Les stocks de produits finis sont modestes (livraison « immédiate » des composants faits sur mesure).

Les postes de travail sont en général bien identifiés et séparés les uns des autres (bâtiments spacieux).

Le risque de vol est limité.

Le soudage enfin, nécessairement présent, n’est pas de nature à effrayer l’assureur.

Et d’une manière générale, l’assureur exigera la présence des éléments de sécurité courants (Q4, Q18,..).

Décennale :

Nous avons déjà évoqué l’assurance responsabilité civile décennale du bureau d’études (qui est en définitive l’équivalent de n’importe quelle profession intellectuelle du bâtiment).

Le « réalisateur » (l’équipementier) risque de ne pas échapper à cette assurance.

En effet, sauf quand il se contente de livrer ou faire enlever son produit fini, l’équipementier est souvent conduit à en effectuer le montage in situ.

Dès lors, s’il est amené à réaliser (ou faire réaliser) une chape, un renfort de charpente métallique ou autre, il tombe sous le coup de la décennale.

Décennale pas forcément facile à obtenir (de plus à bon prix) même si le CA « pose » est très faible.

CONCLUSION :

Le secteur de l’insonorisation industrielle est en pointe (montée des normes, notamment acoustiques).

Ce secteur marie de manière originale :

-en amont, des méthodes et moyens de calcul de bruit très sophistiqués

-en aval, des processus de fabrication somme toute assez frustres (travail du métal)

Heureusement, le secteur n’est pas mal noté par les assureurs (sauf la partie BE).

Le point d’attention pourra être ce qui semble au départ accessoire (vs l’importance de l’équipement industriel), à savoir les assurances décennales, celles du BE bien sûr et aussi celles qu’entraîne la pose chez le client.

PS : N’ont pas été évoqués ici les polices non spécifiques (comme les collectives, la responsabilité du dirigeant, le cyber

It’s possible to make quick, significant and visible savings on insurance, without a complicated process, or even without waiting for annual deadlines…

These savings are highly necessary :

-premiums increased by 7.4% in 2022 (source FranceAssureurs)

-recurring natural disasters will cause premiums to soar in 2025

1 Remove your operating loss:

Operating loss (PE) can represent 35% of your P&C insurance.

Do you really need it?

For example, if you have 2 relatively similar and unsaturated operating sites, you will be able to manage in the event of a disaster.

You can replace the PE with a less expensive “Expenses and losses” guarantee.

2 Reduce the dspan of the operating loss:

The companies usually grant 12 months of operating loss.

Do you really need 12 months to recover after a disaster?

Maybe (maybe even 18 months), but maybe you only need 6 or 8 months.

3 Cut into the fleet:

Car fleet insurance often represents the largest cost item in business insurance.

Are some of your vehicles more than 5 years old, or even more than 8 years old?

Remove the All-Accident Damage (DTA, more commonly All-Risk) guarantee. It weighs almost 40% of the premium…

4 Look at your odometers:

If you are small riders, introduce an annual limit to the contract

5 Do you really need Replacement Vehicle coverage?

100 euros per year per vehicle to be cut.

6 Why multi-driver clauses?

Everyone actually always uses the same vehicle? Cut the clause.

7 Exaggerated amounts in your P&C insurance:

Amounts (office, machines, stocks, etc.) were sometimes initially roughly estimated. Ask for a discount… effective immediately!

Take the opportunity to check the turnover indicated in the contract. Perhaps it is exaggerated.

8 Is your key-man insurance really useful?

Unless it is required in return for a loan, you could also review it.

It is very expensive and is only of interest if you are truly irreplaceable (which is never a good thing).

9 Have you taken out borrower insurance?

A loan of 800,000 euros will cost you perhaps 9,000 euros of insurance via the bank, renegotiable for 5,000 euros…

10 And the deductibles?

Do a little self-insurance!

Manage small claims yourself (commercial discount, etc.).

By increasing your deductible from 300 to 3000 euros, your premium will drop by perhaps 20 or 30%.

Deductibles are the simplest and most effective way to obtain a quick win.

Conclusion:

Let’s be clear: It’s not about doing crazy decisions and putting your company in danger.

Take advice from your broker.

What if you asked for a voluntary premium reduction plan?

Be smart: Reinvest part of the earnings (for example in Director & Officers (D&O)).

Furthermore, it is up to you to implement longer-term actions:

Examinons les polices tout risques sauf (en anglais:« All risks » ou « All risks except »):

Il existe deux façons de proposer une assurance :

-en « périls dénommés » “named perils” en anglais):

On liste les garanties (vol, bris de glace,..) dont on souhaite bénéficier

Cette première formule, typique de la « multirisque » présente l’avantage de pouvoir bâtir des garanties adaptées au métier de l’assuré

-en « tous risques sauf » :

On part ici du postulat que tous les risques sont couverts, hormis ceux expressément exclus de la garantie.

Cette deuxième formule (plus souvent rencontrée en responsabilité civile qu’en dommages) est :

-plus simple : il suffit de lire attentivement la liste des exclusions

-plus sécurisante : elle évite de devoir face à un sinistre particulier non couvert, un sinistre non encore prévisible

Ex je suis assuré classiquement en incendie, vol, bris de glace, etc.

Un de mes caristes en déposant un peu brutalement une palette provoque une dangereuse oscillation du rack, qui finit par chuter et entraîner le rack voisin puis tout l’entrepôt : évènement non garanti !

L’assurance marchandise transportée (l’assurance maritime) est en général « tous risques sauf, sans franchise ».

En cas de doute sur l’application du contrat, ce sera à l’assureur de prouver l’exclusion.

Certaines fautes, certains évènements exceptionnels donnent systématiquement lieu à exclusion :

-la guerre

-les amendes

-les saisies, mises en quarantaine

-les dommages intentionnels

Attention : La tout risques sauf n’est pas la réponse à tout. Elle doit aussi s’accompagner d’une vraie prévention.

Par ailleurs, la couverture « tous risques » :

-peut se révéler plus chère

-est plus adaptée à de grandes sociétés, qu’à des PME, qui ne sauront que faire de certaines des garanties octroyées

Le terme « tous risques » est assez trompeur, compte tenu des multiples exclusions :

-perte de marché

-vice du produit

-mauvais emballage

-retard

-..

Il a tendance à être abandonné.

En assurance maritime par exemple, le vocable « “institute cargo clauses (All Risks)” a été remplacé par “institute cargo clauses (A, B and C)”.

Il est une erreur de penser que les polices « tous risques sauf » éliminent tout alea et toute discussion :

-des circonstances particulières font surgir de nouvelles catégories de sinistres, qui ouvrent des discussions, … puis génèrent de nouvelles exclusions, nécessairement nuisibles à l’innovation.

Il convient de rajouter qu’en droit français on accorde une place prépondérante à la protection de l’assuré en face de l’assureur, en cas de clauses ambigües.

Des franchises légales (comme la franchise Catastrophes Naturelles en France) peuvent remettre en cause la promesse « Tous Risques Sauf ».

Il convient enfin de tempérer l’intérêt et l’efficacité des polices Tous Risques Sauf :

Sur 12600 sinistres Gras Savoye sur polices Tous Risques Sauf, 1% relèvent de garanties qui ne trouveraient pas leur indemnisation au sein de textes de polices « Périls dénommés » ! (cf Amrae Février 2012)

Les programmes internationaux d’assurances sont aussi un bon terrain d’exercice, entre risques locaux et risques globaux, polices nationales ( !) et contrats-groupes.

Ainsi, une émeute qualifiée de « terroriste » par un gouvernement local sera dès lors reprise comme telle par l’assureur…

Les tendances favorisant le tous risques sont :

-l’intérêt mutuel de l’industrie et des assureurs, dans certains cas

-les risques complexes à modéliser.

Le risque cyber illustre bien ce balancement entre :

-la volonté de garantir globalement ce risque grandissant

-la difficulté à énumérer (ou à exclure) une liste croissante d’évènements mal cernés (ransomware,…).

A l’inverse, le tous risques a été fragilisé par le 11 septembre 2001 :

-qui a obligé les assureurs à stoppe brutalement la gratuité sur les risques terroristes

-qui a conduit à une grande prudence sur les risques systémiques de type médical, cyber, catastrophe, par exemple

Tous risques sauf : une formule que l’on croyait si simple…