Vous développez des technologies innovantes ? Vous détenez des brevets, des logiciels ou des marques ? Vous réalisez tout ou partie de votre activité aux États-Unis ou au Canada ?

Votre entreprise est potentiellement exposée au risque des « patent trolls ».

Ces structures, également appelées NPE (Non-Practicing Entities), acquièrent des brevets et en font un véritable modèle économique : mises en demeure, demandes de licences et actions en justice pour obtenir une indemnisation ou un accord transactionnel.

Leur principal levier ? Le coût du contentieux.

Aux États-Unis, un litige en propriété intellectuelle peut représenter des centaines de milliers, voire plusieurs millions de dollars de frais de défense. Même lorsqu’elles estiment leurs droits parfaitement fondés, de nombreuses entreprises choisissent de transiger pour éviter l’aléa et le coût d’une procédure.

Les entreprises innovantes sont particulièrement exposées :

Start-up technologiques

Biotechs et medtechs

Éditeurs de logiciels

Entreprises industrielles développant des solutions propriétaires

Sociétés européennes disposant d’une présence commerciale ou industrielle en Amérique du Nord

Comme le cyber-risque il y a quelques années, le risque « patent troll » est devenu un risque économique et financier à part entière.

Des solutions d’assurance spécialisées existent.

Les garanties « Intellectual Property » peuvent notamment couvrir :

les frais de défense et d’expertise ;

les coûts de négociation et de règlement ;

certaines condamnations ou indemnisations garanties par le contrat ;

les actions engagées pour faire respecter vos propres droits de propriété intellectuelle.

Ces garanties peuvent être souscrites au travers de programmes dédiés ou intégrées dans certains montages de responsabilité civile des entreprises.

Une question simple mérite donc d’être posée : si votre entreprise recevait demain une mise en demeure pour une prétendue atteinte à un brevet aux États-Unis, disposez-vous des ressources financières et assurantielles pour y faire face ?

Chez Frenchbrokers, courtier en risques industriels, notre rôle consiste précisément à identifier ces risques émergents et à structurer des programmes d’assurance adaptés à l’exposition réelle de chaque entreprise.

« NON. » C’est parfois la seule réponse que reçoit une entreprise de son assureur. Pas d’explication. Pas d’alternative. Juste : NON.

Et pourtant, ce refus n’est presque jamais un hasard. Dans la grande majorité des cas, il existe 5 raisons très précises pour lesquelles un assureur refuse un risque.

1 L’activité est interdite à la souscription

Certains secteurs sont exclus par principe : amiante, discothèques, certaines activités industrielles… Parfois même, la décision ne vient pas de l’assureur mais de son réassureur, qui lui interdit de couvrir ce type de risque.

2 Le risque est jugé trop sensible

Un entrepôt mal protégé contre l’incendie. Un process industriel très inflammable. Une activité particulièrement exposée. Dans ce cas, la porte n’est pas toujours fermée : prévention renforcée, franchises plus élevées ou garanties adaptées peuvent changer la donne.

3 La sinistralité est trop importante

Plusieurs sinistres récents. Un sinistre majeur. Des dossiers encore ouverts. Les assureurs deviennent naturellement prudents.

4 Le dossier pose des problèmes administratifs

Retards de paiement, mises en demeure, remises en vigueur de contrats… Même sans sinistre, ces incidents peuvent refroidir un assureur.

5 Les priorités de la compagnie ont changé

Une activité acceptable hier peut devenir indésirable aujourd’hui. Les compagnies révisent régulièrement leurs appétits de souscription et certains secteurs sortent simplement du radar.

La réalité du marché est pourtant simple :

Presque aucun risque n’est totalement inassurable. C’est souvent une question de : technique prévention franchise et de créativité dans le montage du dossier.

Parce que certains risques méritent mieux qu’un simple NON.

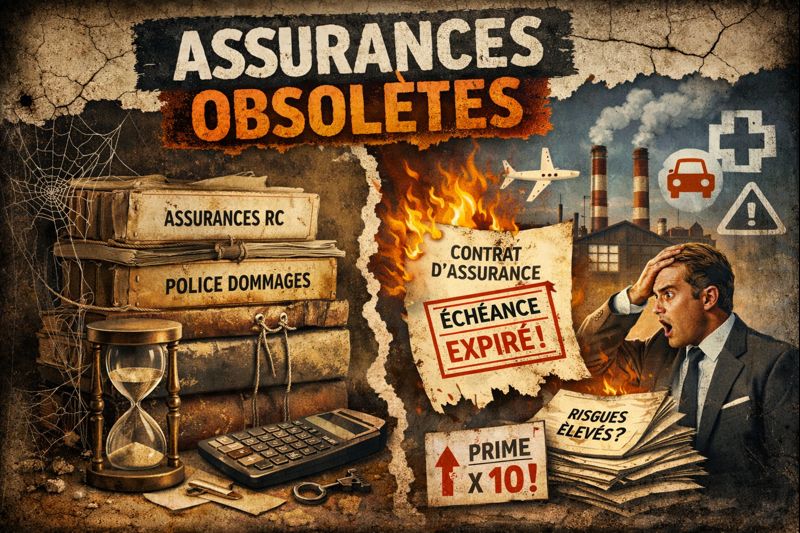

Lors d’une opération de reprise, l’attention se porte naturellement sur les aspects financiers, juridiques, fiscaux ou sociaux.

Le repreneur se concentre d’abord sur les polices « personnelles » :assurance-emprunteur, santé et prévoyance du TNS… et reporte à l’après-reprise les « vraies » polices (RC, dommage,…).

On part notamment du principe qu’il sera plus aisé de les analyser une fois dans la place, et qu’il sera toujours temps de les faire évoluer à l’échéance.

On se rassure aussi en invoquant l’article L121-10 du Code des Assurances, qui prévoit que l’assurance continue de plein droit au profit du repreneur.

C’est une erreur qui peut coûter très cher audit repreneur.

Dans de nombreuses PME, les contrats d’assurance (responsabilité civile, RC produits, RC professionnelle, voire dommages) ont été souscrits il y a 10, 15 ou parfois 20 ans, puis reconduits tacitement sans véritable remise à plat, que ce soit par l’assureur, par le courtier/l’agent ou par l’entreprise.

Résultat :

des garanties parfois mal adaptées aux activités actuelles,

des montants qui ne correspondent plus aux standards du marché,

des conditions générales obsolètes,

et surtout, des contrats qui ne correspondent plus aux « appétits » de risque des assureurs d’aujourd’hui, c’est-à-dire à leurs priorités

Par ailleurs, les exigences de prévention (notamment incendie) ont fortement évolué ces dernières années, et il y a fort à parier que les garanties actuelles présentées par l’entreprise soient désormais insuffisantes. Le modeste « registre de sécurité » ne fait plus recette.

Les assurances collectives n’échappent pas à la règle et doivent être examinées.

Si par exemple, elles respectent mal la convention collective, la mise en conformité peut se révéler financièrement douloureuse.

C’est quand le nouveau dirigeant voudra :

mettre les contrats à jour, les adapter à la vision qu’il a de l’entreprise

aligner les garanties sur la réalité de l’activité,

sécuriser sa responsabilité personnelle et celle de l’entreprise

que le problème surgira :

l’assureur historique refusera d’accompagner la révision,

ou pire, se rendant compte du fossé entre le contrat et la réalité :

il informera le repreneur que son contrat sera résilié à la prochaine échéance

ou encore, invoquant cette fois un autre alinéa du même l’article L121-10, il usera de son droit de résilier dans les trois mois de la reprise…

Ce problème risque de surgir très vite si, comme fréquemment, le repreneur ne reprend pas les murs. Le remodelage du contrat qui en découle soulèvera inévitablement les obsolescences listées plus haut.

Dans certains secteurs dits « sensibles » — aéronautique, automotive, médical, défense, électronique mais aussi bien d’autres (travail du bois,..) — il peut alors devenir très difficile, voire impossible, de replacer ces risques sur le marché… ou à un coût acceptable.

Plusieurs indicateurs doivent immédiatement attirer l’attention du repreneur au niveau de la due diligence :

un contrat d’assurance qui a plus de 5 à 10 ans sans renégociation,

une prime étonnamment basse au regard de l’activité réelle et du CA,

des garanties très élevées… ou au contraire anormalement faibles,

l’absence de réaction de l’assureur aux sinistres ou à des extensions d’activité,

un assureur « baroque », peu adapté au secteur

un intermédiaire actuel trop lié au cédant

Ces éléments doivent être considérés comme de véritables red flags à anticiper impérativement avec un courtier. L’audit des assurances doit faire partie intégrante de la phase de reprise, avant le closing, et être mené avec un courtier spécialisé.

Pourquoi ? Parce que le repreneur peut sinon découvrir que :

la prime future révisée risque d’être 5 à 10 fois supérieure à l’ancienne, avec par-dessus le marché des franchises abyssales

l’entreprise sera obligée de se rabattre sur des assureurs de second rang ou se réfugier sur le marché de Londres (Lloyd’s)

certaines garanties ne sont plus assurables dans les conditions antérieures,

des exclusions majeures apparaissent

En tout état de cause, de tels contrats aux déclarations plus qu’approximatives ne peuvent conduire qu’à :

une indemnisation incomplète des sinistres de demain

l’invocation de la « règle proportionnelle »[1] par l’assureur »

Le repreneur en profitera pour se mettre d’accord avec le cédant sur la gestion des sinistres (par exemple ceux nés avant la signature mais découverts/déclarés après).

Autant d’éléments qui peuvent impacter directement la rentabilité du business plan… voire la faisabilité même de l’opération.

Message clé pour les repreneurs : une assurance qui semble anodine aujourd’hui peut devenir un point de fragilité majeur demain. Mieux vaut le savoir avant de signer et mieux vaut … épousseter la naphtaline !

[1] La règle proportionnelle de prime est une réduction d’indemnité applicable à la suite d’un sinistre lorsque l’assuré a fait une déclaration inexacte ayant eu pour effet de minorer son risque.

Les dernières années ont vu la multiplication d’effondrement d’immeubles :

-En 2018, à Marseille (avec 8 morts rue Aubagne)

-En 2021 à Bordeaux

-En 2022 à Lille (où la chute de 2 immeubles fait un mort)

-En 2023 à Paris, rue St Jacques

-Toulouse enfin en 2024 clôt ce bal sinistre

Les capitales étrangères ont aussi leur lot :

-Miami (24 juin 2021, 90 morts à Surfside)

-La Havane (4 octobre 2023, 3 morts dont 2 pompiers).

-New York (12 décembre 2023 : effondrement partiel dans le Bronx d’un immeuble de 7 étages)

Des discussions s’instaurent sur les causes :

-vents violents, tempêtes

-évènements sismiques, même discrets

-défaut d’entretien souvent pointé

-mouvements du sol (cavités souterraines, argiles, travaux en voisinage)

-interventions sauvages sur les murs porteurs

-gaz (souvent également)

Ces phénomènes sont suivis d’opérations de confortement, supposées provisoires, mais qui perdurent en raison des procédures judiciaires.

Avant de se soucier de son patrimoine, le Syndicat des Copropriétaires, qui est censé être assuré en Responsabilité Civile (loi Alur 2014), devrait se soucier de ses responsabilités.

Soulignons que la responsabilité du Syndicat des Copropriétaires est, du fait de l’article 14 alinéa 5 de la Loi n°65-557 du 10 juillet 1965 est engagée de plein droit, sans recherche de fait ou de cause :

« Le syndicat est responsable des dommages causés aux copropriétaires ou aux tiers ayant leur origine dans les parties communes, sans préjudice de toutes actions récursoires. »

Dans la pratique, la municipalité concernée :

-commence par prendre un « arrêté de mise en sécurité » (interdisant l’accès et l’usage)

-demande au juge des référés du Tribunal Administratif la nomination d’un expert judiciaire (pour définir la dangerosité de l’immeuble et les mesures à mettre en place)

-prend sur ces bases un deuxième arrêté « de péril imminent » (enjoignant les propriétaires à faire des travaux de court terme et de plus long terme)

L’immeuble ainsi « perd la main »…

Mais qu’en est-il des assurances ? Quel remboursement ?

Même si l’assurance-construction (décennale et dommages-ouvrage) peut parfois être mobilisée (si l’effondrement semble résulter de travaux réalisés dans les dix dernières années), c’est surtout la Multirisque Immeuble qui devrait couvrir l’effondrement.

Pour que la multirisque immeuble joue encore faudra-t-il que la garantie Effondrement ait été souscrite !

Aussi étrange que cela puisse paraître, l’effondrement n’est qu’une option dans de nombreuses propositions d’assurances d’immeubles. Ce n’est pas une garantie obligatoire (à la différence de la couverture des catastrophes naturelles).

A noter qu’une proposition de loi n° 5252 a été déposée le 7 juin 2022, visant à rendre cette garantie obligatoire, et surtout visant à rendre obligatoire un audit tous les cinq ans des immeubles construits avant 1970.

Si cette garantie effondrement (effondrement total ou partiel) n’est pas « cochée », l’immeuble ne sera pas indemnisé. L’assuré invoquera cependant les garanties Responsabilité Civile, pour les dommages causés aux tiers.

La garantie « effondrement » est précieuse en cas d’effondrement sans raison connue ni catastrophe naturelle.

Effondrement et « garantie effondrement » :

-l’effondrement postérieur à un incendie n’est pas un effondrement, c’est -techniquement- un sinistre-incendie. C’est la cause primaire qui détermine l’application des garanties.

-De ce fait, si l’effondrement est la conséquence d’un évènement garanti (incendie…), il sera indemnisé, même en l’absence caractérisée de garantie « effondrement » dans le contrat.

L’assureur pourra évoquer un « défaut d’entretien et de réparation » pour refuser sa garantie. Cependant, les exclusions contractuelles doivent être claires et précises pour être invoquées (cf à cet égard Cass 1ère chambre civile 13 novembre 2022, pourvoi 99-15.808).

Que se passe-t-il si l’effondrement est à venir ?

L’assureur rembourse un désordre avéré (une eau qui a coulé, un feu qui a ravagé…). Il n’entend pas financer un risque futur.

Si une vilaine fissure apparait au droit de la porte cochère, l’assureur va-t-il mettre la main à la poche pour financer les travaux d’un charpentier ? Il le fera si figure au contrat une somme destinée à la « prévention ».

De fait, certains assureurs argueront que l’immeuble ne s’est pas vraiment effondré (notamment, ce qui est un comble, en raison des mesures d’urgence de confortement qui ont été prises !! ).

La Cour de cassation est cependant, dans un arrêt du 5 mai 2015, venu au secours des malheureux propriétaires, en indiquant qu’il convenait d’assimiler effondrement et menace grave et imminente d’effondrement (Cass.civ. 3ème 5 mai 2015 pourvoi 14-12.235).

Dernier point, le courtier veillera à contracter avec une compagnie « notoirement solvable », capable d’assister promptement les victimes et apte à dédommager sous un délai raisonnable le(s) propriétaire(s).

Cette condition n’est malheureusement pas toujours respectée, l’assurance de ces immeubles :

-situés dans un environnement peu favorable (squatters, tags, immeubles vides…)

-de petite surface

-en mauvais état

-comportant des lots vides

-avec de nombreuses surfaces commerciales au rez-de-chaussée

est boudée par les assureurs généralistes et finit par échouer chez des assureurs de second rang.

Conclusion :

Les conséquences pour le propriétaire d’un effondrement sont considérables :

-pertes financières immédiates (loyers, frais de relogement)

-prise en main directe (comme à Bordeaux par exemple) des travaux d’urgence par la municipalité

-risques de prise en charge très partielle par les assureurs

-poursuites judiciaires (A Bordeaux, poursuites contre un ancien élu, un propriétaire, un syndic)

De ce fait :

Le courtier devra exercer son devoir de conseil en proposant, par écrit, des garanties et des montants adaptés, émanant de compagnies correctes.

Le syndic proposera en Assemblée Générale des projets de rénovation concrets assortis de devis.

Le courtier et le syndic s’assureront de la visite formelle de la part des ingénieurs de la compagnie.

Évolution de la législation :

L’arsenal législatif s’est développé durant les dernières décennies :

-Loi du 6 juillet 1989, qui précise la notion de logement décent

-Loi ALUR du 24 mars 2014. Les diagnostics obligatoires en sont un des éléments les plus visibles.

-Loi ELAN du 23 novembre 2018

-Loi SRU du 13 décembre 2000, pour combattre l’habitat dangereux ou insalubre

L’arsenal s’est développé mais force est de constater que les effondrements se poursuivent.

Retenons alors que la multirisque immeuble ne se résume pas à « un cout au mètre carré », mais qu’elle comporte des garanties fort variées qu’il convient d’examiner avec soin une par une.

La garantie effondrement doit être prise (on s’assurera à ce propos que tous les types d’effondrement sont couverts). Le surcout associé à cette garantie est d’ailleurs minime.

L’effondrement, risque rare, risque de gravité, doit être soigneusement pris en compte dans l’assurance de l’immeuble.

Cette histoire à peine croyable nous est comptée par nos amis de la compagnie Entoria (www.entoria.fr) à propos de la LFSS 2024 (Loi de financement de la Sécurité Sociale ).

La crise du Covid a permis comme chacun sait la généralisation des téléconsultations ; elles passent ainsi de 5% à 77% des praticiens de 2019 à 2022.

D’un outil raisonné et raisonnable, cette pratique est devenue folle :

En 2022, 450 000 arrêts de travail (hors Covid) ont été « prescrits » par téléconsultation, d’une durée moyenne de 18 jours. Les « plateformes » de téléconsultation permettent en effet à tout un chacun de solliciter des arrêts de travail ou des prescriptions aux 4 coins de la France.

Qui plus est, 75% de ces arrêts n’ont donné lieu à aucune prescription médicamenteuse…

Pour information, la facture totale des arrêts de travail de 2022 s’est élevée à 10 milliards d’euros.

Ces pratiques inquiétantes ont naturellement contribué à l’explosion en 2022 de l’absentéisme en entreprise (50% des salariés absents au moins 1 jour, contre 30% en 2019).

La LFSS 2024 vient de siffler la fin de la récréation, en bannissant (à quelques exceptions près) les arrêts de plus de 3 jours ainsi obtenus.

« Ce n’est pas une raison parce que rien ne marche droit pour que tout aille de travers » (Pierre DAC)

-future dématérialisation du permis (information ministérielle du 14 février 2023)

Aujourd’hui, selon le décret du 9 décembre 2023, c’est.. la disparition du papillon vert, à compter (ce n’est pas un canular) du 1er avril 2024.

Il était devenu largement obsolète avec la généralisation du FVA (fichier des véhicules assurés), qui permettait aux forces de l’ordre (et à certains professionnels) de vérifier l’existence d’une assurance (obligatoire en vertu de la loi Badinter).

Quelques détails :

-au moment de la souscription du contrat (ou d’un changement de véhicule ou d’immatriculation), l’assuré recevra un MVA (mémo véhicule assuré), lui permettant de justifier d’une assurance, le temps que le FVA soit actualisé

-pour les véhicules non immatriculés en France, mais soumis à l’obligation d’assurance trottinettes, mono-roues, engins de chantier,..), l’IMIC (International Motor Insurance Card) doit être présentée. Vignette blanche à fixer (comme on peut) sur le véhicule. Dématérialisation également projetée (c’est une manie).

-Dans certains pays (Albanie, Azerbaïdjan, Maroc, Tunisie,..), l’attestation-papier reste obligatoire. A demander à votre courtier préféré.

Rappelons donc que la disparition de la carte verte ne signifie pas la disparition de l’obligation d’assurance.

Le nouveau système contribuera à réduire les fraudes (impressions frauduleuses).

Plus de 200 000 conducteurs sont verbalisés chaque année pour conduite sans permis.

Faire des économies rapides, sensibles et visibles sur les assurances, sans process compliqué, voire sans attendre les échéances annuelles…

Vous en avez rêvé, c’est possible !

Et en plus, c’est indispensable :

-les assurances d’entreprises ont augmenté de 7,4% en 2022 (source FranceAssureurs)

-les catastrophes naturelles à répétition vont faire flamber les primes en 2025

1 Supprimez votre perte d’exploitation :

La perte d’exploitation (PE) peut représenter 35% de votre assurance multirisque.

En avez-vous vraiment besoin ?

Si vous avez par exemple 2 sites d’exploitation relativement similaires et non saturés, vous pourrez vous dépanner en cas de sinistre. Supprimez alors la PE !

Vous pourrez remplacer la PE par une garantie « Frais et pertes » moins couteuse.

2 Réduisez la durée de la perte d’exploitation :

Les compagnies accordent 12 mois de garantie Perte d’exploitation.

Avez-vous vraiment besoin de 12 mois pour fonctionner à nouveau après sinistre ?

Peut-être (peut-être même de 18 mois), mais peut-être avez-vous besoin de 6 ou 8 mois seulement.

3 Taillez dans la flotte auto :

La flotte auto représente souvent le premier poste de cout en assurances d’entreprise.

Une partie de vos véhicules a plus de 5 ans, voire plus de 8 ans ?

Supprimez la garantie Dommages Tout Accidents (DTA, plus communément Tout Risque). Elle pèse près de 40% de la prime…

4 Regardez vos compteurs kilométriques :

Si vous êtes des petits rouleurs, introduisez une limite annuelle au contrat

5 Avez-vous vraiment besoin de la garantie Véhicule de Remplacement ?

100 euros par an et par véhicule à la clé.

6 Pourquoi des clauses multi-conducteurs ?

Chacun utilise en réalité toujours le même véhicule ? Supprimez ! Effet garanti.

7 Des montants exagérés dans votre multirisque :

Les capitaux (bureaux, machines, stocks, …) ont parfois été déclarés à l’origine de manière superficielle. Demandez une réduction… à effet immédiat !

Profitez-en pour vérifier le CA indiqué au contrat. Peut-être est-il exagéré.

-ensuring the continuation of the business in the eventuality of an adverse event

-protecting the staff and the neighbors

INRS defines “industrial risk” as:

“an accidental event occurring on an industrial site involving dangerous products and/or processes and resulting in serious immediate consequences for personnel, local population, property and the environment”

By Frenchbrokers, as insurance brokers, we suggest studying industrial insurance through 12 concrete chapters:

1 Nature of the neighborhood

2 Type of construction

3 Organization of space

4 Manufacturing process

5 Sources of energy and heating

6 Quality of electrical installations

7 Quantity and storage of hazardous products

8 Quantity and storage of packaging material

9 Internal and external rescue resources

10 Risk management, schedules

11 Regulatory constraints

12 Capital, business interruption and deductibles

Introduction :

Comme chacun sait, l’assurance moderne démarre véritablement au XIXème siècle, quand le progrès technique et la Révolution Industrielle conduisent :

-à des drames humains sans précédents (l’Opera de Paris est détruit en 1873)

-à une accumulation de capitaux qui nécessite la mise en place de nouveaux outils.

Rappelons que l’industrie française représente (source France Industrie 2023) :

260 000 entreprises

Plus de 3 millions d’emplois directs

74% des exportations françaises

Position du problème :

En quoi l’assurance d’une usine diffère-t-elle de celle d’un atelier ou d’un commerce ?

Plusieurs particularités ont à considérer :

-l’importance des capitaux à couvrir (voir plus haut)

-la sécurisation financière de la poursuite d’activité en cas de sinistre

-les risques, tant pour le personnel que pour le voisinage et pour l’environnement

Définition :

Selon l’INRS (Institut National de Recherche et Sécurité), un risque industriel est défini comme :

un évènement accidentel se produisant sur un site industriel mettant en jeu des produits et/ou des procédés dangereux et entraînant des conséquences immédiates graves pour le personnel, les riverains, les biens et l’environnement

Les paramètres de l’assurance des risques industriels :

Selon les éléments introductifs ci-dessus, l’assureur et l’industriel devront ainsi s’attacher aux éléments suivants :

1 Nature du voisinage

2 Type de construction

3 Organisation de l’espace

4 Processus de fabrication

5 Sources d’énergie et de chaleur

6 Qualité des installations électriques

7 Quantité et stockage de produits dangereux

8 Quantité et stockage d’emballage

9 Moyens de secours internes et externes

10 Tenue du risque, horaires

11 Contraintes réglementaires

12 Capitaux, perte d’exploitation et franchises

Loin d’être une liste à la Prévert, ces douze éléments sont les seuls à permettre de passer en revue les risques réels (d’incendie ou d’explosion par exemple) et les moyens déployés pour y faire face.

Cette évaluation pourra être faite par :

Le courtier et son client

Un expert d’assuré ou un ingénieur préventionniste de compagnie

Elle pourra donner lieu (cas notamment de la compagnie FM Global) à des recommandations strictes d’investissements, préalables à la mise en place d’un contrat ou plutôt de 2 contrats :

Dommage aux Biens

Responsabilité Civile.

Passons donc en revue ces 12 chapitres, ces 12 travaux d’Hercule où le courtier devra assister à chaque fois activement l’industriel !

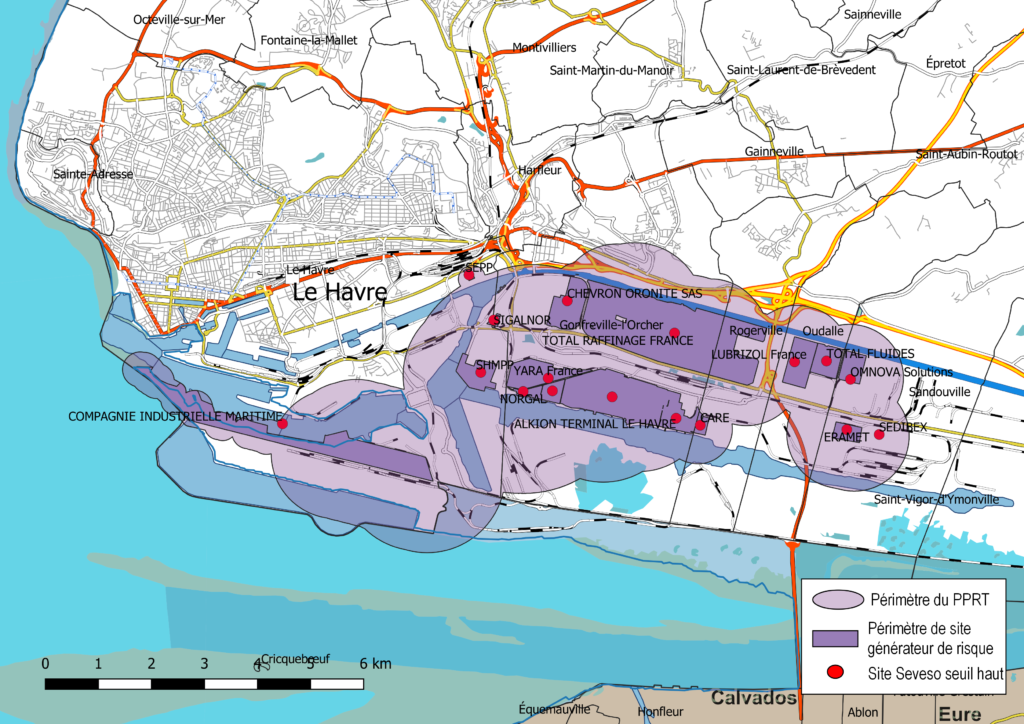

1 Nature du voisinage

En septembre 2019, l’usine Lubrizol de Rouen brûle, libérant 10 000 tonnes de produits chimiques sur 23 communes. Cet accident nous rappelle l’importance du voisinage de nos industries.

Lubrizol s’inscrit malheureusement dans une lignée d’accidents industriels :

-Total Grande Paroisse, évoqué plus loin

-Seveso, qui est devenu un nom commun :

Le 10 juillet 1976, des tonnes d’herbicide sont déversées dans la nature. 3 000 animaux meurent et 77 000 autres doivent être abattus.

L’enquête indique qu’aucun plan d’urgence n’existait.

L’assureur va analyser :

-la distance de l’usine aux habitations les plus proches

-la dangerosité des activités mitoyennes

-la distance du centre de secours, la présence de bornes d’incendie

-les risques enregistrés dans le PPRN (plan de prévention des risques naturels):

Inondation

Sismicité

Glissements de terrain

Etc

L’apport du courtier :

Le courtier va aider l’entreprise à analyser le PPRI (Plan de prévention des risques d’inondation), pour indiquer ou non à la compagnie si le risque est en zone inondable.

2 Type de construction :

L’assureur examine le type de matériaux impliqués dans :

-les planchers

-les murs extérieurs

-la charpente

-la couverture

Rappelons notamment que les poutrelles métalliques ont une résistance au feu très réduite.

De même, les cloisons en polyuréthane utilisées dans l’industrie agroalimentaire doivent être bien posées et entretenues, car elles offrent une vulnérabilité importante au feu.

Il va sans dire que les vieux bâtiments en bois, les escaliers bois sont à proscrire.

L’apport du courtier :

L’industriel aura tout intérêt à soumettre à l’assureur (via son courtier) un projet de construction, pour intégrer à moindre frais ses recommandations.

3 Organisation de l’espace :

L’agencement interne est au moins aussi important que la qualité du bâti :

Le stockage est-il limité à 7,20m ?

Quel est le pourcentage de la surface affecté au stockage ?

Les espaces de stockage et de fabrication sont-ils distincts ?

Le sont-ils grâce à un mur séparatif coupe-feu ?

Y a-t-il des éléments combustibles entreposés le long des murs extérieurs ?

Le balisage de secours est-il présent, correct et opérationnel ?

L’usine est-elle encombrée ?

L’approche des secours est-elle aisée ?

Quid des mouvements de véhicules et des parkings ?

L’organisation de l’espace va également aider l’assureur à déterminer le SMP (Sinistre maximum possible) :

-les bâtiments (production, bureau, stocks) sont-ils clairement séparés les uns des autres ?

-sont-ils au contraire groupés, voire imbriqués ?

L’organisation de l’espace joue donc sur le SMP, et le SMP a une incidence sur la capacité de l’assureur à prendre en charge le risque :

-Entreprise est constituée de 2 bâtiments de 10 mios € de valeur, bien séparés :

l’assureur peut prendre en charge

-Entreprise constituée de 2 bâtiments accolés de 10 mios € chacun:

Les capitaux de 20 mios excèdent la capacité de l’assureur, qui devra rechercher une solution (par ex en coassurance).

Une entreprise présente sur de nombreux sites pourra utiliser un logiciel de gestion des risques (alimenté par les responsables locaux)

L’apport du courtier :

Cet apport peut se révéler déterminant (par exemple pour proposer de déménager une activité ou un stock sensible, trop proche de l’usine) .

`

4 Processus de fabrication :

C’est un point essentiel de l’évaluation.

Ce processus implique-t-il :

-l’utilisation de plastiques

-de solvants

-de bois

-de travail par point chaud

Est-il générateur de risques d’explosion et une étude ATEX (risques d’explosion) a-t-elle été menée ?

L’étude devra décrire en détail :

-les matières premières utilisées

-les procédés mis en œuvre

-les types de semi-finis et de produits finis obtenus

L’assureur examinera si sont mises en œuvre les Bonnes Pratiques de Fabrication (BPF ou GMP Good Manufacturing Practices).

La nature de l’activité (injection plastique, travail du bois,..) sera déterminante dans l’acceptation ou le refus de l’assureur, et dans le taux d’assurance proposé.

L’apport du courtier :

Le principal apport du courtier est d’expliquer en des termes clairs et non équivoques le business model et le processus de fabrication aux souscripteurs des compagnie (puis de s’assurer de leur fidèle retranscription dans le contrat).

5 Sources d’énergie et de chaleur :

Cette analyse vise bien évidemment à comprendre les sources internes possibles d’un incendie.

L’assureur va examiner la/les chaudière(s) :

-puissance ?

-local isolé ou non ?

-source d’énergie ?

-contrat d’entretien ?

L’analyse sera faite pour le chauffage :

Industriel

Du stock, le cas échéant

Des locaux

L’apport du courtier :

Inciter l’industriel à isoler la chaudière, afin de répondre aux exigences des compagnies

6 Qualité des installations électriques :

Ici encore, l’analyse vise à comprendre la contribution éventuelle du réseau électrique à un sinistre.

L’assureur va exiger la production de certificats, de préférence issus d’un organisme agréé APSAD (Assemblé Permanente des Sociétés d’Assurance Dommages):

Q18 (vérification des installations électriques)

Ces vérifications devront être reconduites sur une base annuelle.

De plus l’assureur va examiner :

-les transformateurs appartenant au client :

Sont-ils dans un local incombustible dédié ?

-les abords des chargeurs de batteries, armoires, transformateurs (qui doivent être libres sur 1,5m)

L’assureur pourra demander à procéder à une coupure partielle ou totale de l’alimentation pour tester le fonctionnement des BAES (blocs autonomes d’éclairage de sécurité).

L’apport du courtier :

Inciter l’industriel à procéder à une analyse des surchauffes, à l’aide d’une caméra thermique, analyse très prédictive d’un sinistre futur. Cette analyse débouche sur un certificat Q19.

7 Quantité et stockage de produits dangereux :

L’assureur examine avec l’industriel :

-la nature

-les quantités

-les conditions de stockage (local, ventilation, arrimage, conditionnement)

-les conditions de transvasement

-la stabilité des produits (aux variations de température notamment)

des matières dangereuses :

-gaz

-liquides

-matières radioactives

Les matières devront être stockées dans un local autonome, ou à l’extérieur.

L’INRS émet notamment les recommandations suivantes :

Limiter l’accès au stockage aux seules personnes formées et autorisées.

Tenir à jour un état du stock.

Subordonner le stockage d’un produit à l’existence de sa fiche de données de sécurité et de son étiquetage.

Mettre en place un classement rigoureux et connu (affichage d’un plan, interdiction d’entreposer des emballages volumineux ou lourds en hauteur, pas d’entreposage d’outillage et de matériel dans le local de stockage de produits chimiques…).

Instaurer une règle de déstockage « premier entré / premier sorti ».

Respecter les dates de péremption de produits.

Mettre en place une procédure d’élimination des produits inutiles ou périmés.

Interdire l’encombrement des voies d’accès, des issues et équipements de secours.

Le méga-sinistre Total/Grande Paroisse (31 victimes le 21 septembre 2011) est là pour nous rappeler l’importance de ce sujet du stockage des produits dangereux.

L’apport du courtier :

Etudier avec l’industriel un déménagement de certains stocks trop près du cœur de l’usine, et ne bénéficiant pas de bacs de rétention adéquats.

8 Quantité et stockage d’emballage :

Encore un sujet qui préoccupe, à juste titre les assureurs :

Les emballages sont là pour garantir l’intégrité des produits quand ils quittent l’usine.

Mais sur le site, ils représentent plutôt un danger :

-montagnes de cartons à plat près des lignes

-rouleaux de sleevers

-mauvaise gestion des rebuts, protection insuffisante des compacteurs pour les opérateurs

même si (sauf les palettes) les emballages « emballés » (c’est-à-dire à plat, en rouleau,..) sont peu combustibles car très compacts.

L’assureur va donc demander le nombre de m3 d’emballages présents.

L’apport du courtier :

Faire rapidement disparaître les piles de palettes vides stockées le long des parois de l’usine.

Elles sont contraires aux règles d’assurance, et représentent un réel danger (si par exemple des jeunes viennent y traîner le week-end et occasionnent un départ de feu).

9 Moyens de secours internes et externes :

Voici un chapitre essentiel, où l’industriel est sollicité :

9.1 Moyens de secours internes :

911 Moyens matériels :

Il s’agit d’abord des moyens de lutte contre l’incendie :

Extincteurs :

-adaptés au type de feu (feu électrique, feu d’hydrocarbures,)

-en nombre suffisant

-régulièrement vérifiés par une entreprise certifiée APSAD

-éventuellement sur roues (plus mobiles, plus puissants)

RIA (Robinets d’incendie Armés) :

-il s’agit de lances à incendie, sur dévidoir, toutes prêtes (armées = sous pression)

-elles doivent naturellement être en nombre suffisant

-elles permettent de lutter contre des incendies en hauteur

Sprinklers :

-moins présents chez nous qu’aux USA, ils permettent une lutte immédiate et souvent radicale

-leur installation et leur maintenance sont fort couteux

-ils supposent la mise en place de « sources », c’est-à-dire d’alimentation en eau en débit, quantité et pression suffisants

-ils sont de différents types, selon que le circuit est en permanence sous pression ou non.

Les poteaux incendie :

-placés à l’extérieur, et alimentés à partir en général de la commune, ils sont censés offrir un débit de 60 m3/h sous 1 bar

Détection incendie :

-Quel système, vers qui reporte-t-il, est-il testé ?

Protection contre la foudre

Il s’agit ensuite de prévenir l’intrusion :

L’intrusion ne conduit pas seulement au vol, mais peut aussi mener :

-à du pur vandalisme (tags,..) souvent plus couteux qu’un simple vol

-à la mise en défaut ou en danger d’équipements

-à des dommages corporels aux intrus.. lesquels pourraient être reprochés à la firme !

Protection des portes :

Blindages

Type de serrure

Contrôles d’accès

Protections des fenêtres (et notamment celles au RDC)

Barreaudage des skydomes (pour éviter les entrées « par le haut »)

Clôture et suivi vidéo

912 Moyens humains :

Ce sont sans doute les plus importants :

-l’industriel n’a pas vocation à se substituer aux pompiers (sauf très grands risques)

-l’initiative de l’industriel (POI, PCA,..) peut se révéler déterminante

L’assureur commence par dresser un inventaire de ces moyens :

-quel balisage ?

-existe-t-il des pompiers volontaires (au sein de l’établissement) ?

-existe-t-il une équipe de première intervention ?

-le personnel est-il formé :

-permis de feu

-tabac

-manipulation des extincteurs

-exercices d’évacuation

-parking automobile ordonné et tourné vers la sortie (si risque ATEX)

-existe-il un PCA (plan de continuation d’activité) permettant de maintenir une ligne d’action en cas de sinistre

-pour les sites Seveso, et parfois pour les sites classés, un POI (plan d’Opération Interne) très détaillé et revu tous les 3 ans permet de maintenir un bon niveau de vigilance.

Surveillance humaine contre l’intrusion :

Gardiennage

H24 ou non

Nom de la société

9.2 Moyens de secours externes :

L’assureur analyse l’importance des moyens externes vs la taille du site assuré :

-s’agit-il de pompiers volontaires ou professionnels ?

-distance et temps d’intervention à prévoir ?

-adéquation du matériel

L’apport du courtier :

Le courtier pourra proposer et superviser un repérage du site par les pompiers.

Ce repérage (bornes d’incendie, procédures, hauteurs d’intervention, dangers éventuels, principaux contacts) pourra se révéler précieux en cas de sinistre ultérieur.

10 Tenue du risque, horaires :

Plus subjective, l’appréciation de la tenue du risque se révèle essentielle :

-les abords sont-ils propres ?

-les allées sont-elles dégagées ?

-les zones de charge électrique sont-elles encombrées ?

-quelle est la fréquence du nettoyage et du dépoussiérage ?

-les consignes sont-elles connues ?

-comme déjà vu, le permis de feu est-il connu et utilisé ?

-les horaires de l’activité ne sont pas sans incidence :

-fonctionnement en 3X8 7/7, en 3X8 5 sur 7, en 2X8 ?

-horaires d’ouverture

-horaires d’ouverture au public éventuel ?

-existence de machines fonctionnant de manière autonome pendant la fermeture ?

L’apport du courtier :

Le courtier joue ici un rôle essentiel :

-pour alerter la compagnie en cas de problème (fut-ce donc contre son propre intérêt)

-pour former et inciter l’industriel à la prévention

11 Contraintes réglementaires :

L’industriel est tenu à de nombreuses contraintes réglementaires, qui constituent autant de gages de sécurité pour l’assureur :

11.1 Établissements recevant du public (ERP) :

Obéissants à différentes règles selon le nombre de personnes accueillies et le type d’établissement, les ERP suivent des normes en termes notamment :

-de dimensionnement des issues

-de cheminements d’évacuation

-etc

Logiquement, l’assureur demandera la date de la dernière visite de la « commission de sécurité », son rapport, ses préconisations et leur suivi.

Sans pour autant être un ERP, le site industriel réfléchira activement :

-aux modalités d’accueil des visiteurs

-à la procédure applicable aux livraisons

-au traitement des ventes du « magasin d’usine »

-au cheminement lors des visites (qui pourra être intégré dès la conception d’un nouveau site).

-à la protection des salariés, étant ici rappelé que l’entreprise a à leur encontre une obligation de résultat (qui s’étend à leurs trajets domicile/travail)

11.2 Installation classée pour la protection de l’environnement (ICPE):

Ce suivi administratif est variable selon la dangerosité et la taille de l’installation.

On relève les installations soumises :

-à déclaration

-à enregistrement

-à autorisation

Là encore, les préconisations et injonctions de l’administration seront précieuses pour l’assureur.

Ajoutons que les ICPE ont une obligation de souscription d’une police spécifique « atteintes à l‘environnement », les garanties-environnement des polices standard ne s’appliquant pas.

A ces catégories, on rajoutera le classement Seveso, qui concerne les installations les plus dangereuses et/ou polluantes.

L’apport du courtier :

Il est double :

-Le courtier veille au respect des réglementations (et donc des mesures exigées par les compagnies)

-Il utilise ces contraintes réglementaires pour rehausser le niveau de prévention du site

12 Capitaux, perte d’exploitation et franchises :

C’est là un point fondamental, l’usine étant à la fois le lieu de risques à cerner/maîtriser et un lieu où sont amassés des capitaux importants :

12.0 Bâtiments :

Le plus souvent, l’industriel est locataire de ses bâtiments.

Même dans ce cas, l’industriel doit assurer ses bâtiments à leur valeur de reconstruction à neuf : le locataire est présumé responsable en cas d’incendie ! On parle de « risques locatifs ».

Dans la pratique, on retiendra une valeur au m2, selon l’état du bâti.

L’industriel pourra s’exonérer de ces risques locatifs s’il dispose dans son bail d’une clause de renonciation à recours réciproque bien écrite du type :

« Le bailleur et ses assureurs renoncent à exercer tout recours contre le preneur et ses assureurs, et réciproquement ».

12.1 Machines et équipements :

Il s’agira d’inventorier l’ensemble du parc machines.

Cet inventaire se fera (sauf contrat en valeur à neuf) en « valeur de remplacement » : Il s’agit d’avoir la certitude que l’assureur nous replace dans l’état où nous étions la veille du sinistre. Il ne s’agit donc pas de valeurs nettes comptables.

Cette évaluation pourra se faire en faisant appel à un expert d’assuré déjà évoqué.

L’expert d’assuré inventorie les biens, les évalue, les photographie.

Son rapport est annexé au contrat d’assurances.

Ce rapport contribue à faire baisser (de 5 à 10%) la prime d’assurances.

Ce rapport pourra être réactualisé à moindre frais tous les 2-3 ans.

Il tend à l’évidence à faciliter la résolution de sinistres ultérieurs.

12.2 Le bris de machines :

A noter que les machines, surtout si elles sont :

-en leasing

-neuves

-importantes

-complexes

pourront être garanties en « bris de machines » (et donc déduites de l’inventaire précédent).

Le « bris de machines » les garantit contre les avaries ordinaires (incendie,..) mais aussi contre des évènements fortuits appelés « bris internes ».

12.3 La règle proportionnelle

En théorie, l’assuré doit déclarer de manière précise (avec une marge de 10 à 20%) son capital :

-sans sous-déclaration, qui conduirait -à condition cependant que la bonne foi soit avérée- à l’application d’une « règle proportionnelle » (une forme de punition) en cas de sinistre.

L’industriel qui fait entrer ou sortir continuellement des équipements s’exonérera de cette contrainte en négociant une « abrogation de la règle proportionnelle » : en cas de sinistre sur une machine, on se contentera d’expertiser et indemniser la machine, sans considération du total déclaré.

12.4 La garantie automatique des investissements :

De même, l’industriel qui fait rentrer une nouvelle machine ou site par exemple… un vendredi en fin d’après-midi souhaitera un mécanisme pour que ce nouveau bien soit automatiquement assuré (avant que, ultérieurement, on ne procède à un avenant contractuel plus précis).

12.5 La perte d’exploitation :

Au-delà des valeurs de biens et de leur indemnisation, l’attention se porte de plus en plus vers la perte financière liée à un sinistre.

En effet, que sert de se faire rembourser une machine d’une valeur de 10 000 euros, si la perte de cette machine occasionne en réalité (par un arrêt de ligne) une perte d’exploitation quotidienne de 100 000 euros ?

La PE (ou perte d’exploitation) est ainsi une garantie :

-relativement onéreuse (35 à 40 % de l’assurance dommage)

-pas forcément nécessaire (selon le degré de redondance des lignes de fabrication)

-dont la durée dépendra du « cycle industriel » de l’entreprise : combien de temps me faut-il pour recommencer à travailler ?

La PE joue normalement APRES sinistre garanti (incendie,..), ce qui a donné lieu à des discussions au moment du Covid.

Elle peut s’accompagner de clauses annexes telles que :

-impossibilité d’accès

-mouvements sociaux

-carence de fournisseurs ou de clients

12.6 Les formules « tout sauf » :

La clause « tous risques sauf » permet d’éviter les mauvaises surprises

-au lieu que l’usine soit assurée contre une litanie de garanties (« risques dénommés »), le contrat prévoit une garantie globale, sauf une page d’exclusions à lire avec attention.

Cette formule permet d’éviter des refus de remboursement face à des évènements tels que :

-un choc de véhicule non identifié (une camionnette percute de nuit la barrière de l’usine)

-un effondrement de racks (une étagère mal équilibrée a entraîné la suivante puis toutes dans sa chute)

12.7 La LCI (limitation contractuelle d’indemnité) :

Cette clause plafonne la garantie globale de l’assureur, indépendamment des garanties individuelles.

Elle permet une baisse de prime, l’assureur connaissant son plafond de remboursement.

Cette LCI est applicable à une sous-limite du contrat. Elle peut ainsi notamment servir à limiter le montant (et donc la durée) de la perte d’exploitation.

12.8 La franchise :

Avec la LCI, c’est un outil essentiel de rétention du risque et de maîtrise du niveau de prime.

L’assureur va abaisser sa prime en fonction de l’effort d’auto-assurance que fait l‘industriel.

Ainsi :

-le passage d’une franchise de 500 euros à 5000 est susceptible de faire chuter la prime de 40%…

-rappelons aux PME que leurs compétiteurs des grands groupes pratiquent allègrement l’auto-assurance (avec des franchises de 1 mio EUR.. qu’il ne reste plus qu’à se répartir entre entités du groupe).

Cette « rétention » a d’autres avantages :

Ainsi, une grande entreprise de transport qui provisionne une franchise interne de 500 000 euros (et qui donc ne s’assure qu’au-delà de ce seuil) va supporter une prime d’assurance bien plus faible (une « deuxième ligne ») et, de ce fait, économiser des taxes d’assurances qui étaient non récupérables.

12.9 Les autres outils de rétention du risque :

Plus l’entreprise est importante, plus elle est à même (et encline) à bâtir ses propres outils de rétention :

-cabinet de courtage captif :

lui permettant

-d’économiser sur les coûts d’intermédiation

-de mieux connaître les couts du marché

-captive d’assurance :

Véritable mini-compagnie d’assurance (en général gérée au quotidien par le courtier), elle lui permet un accès au marché de gros de l’assurance, et surtout d’éviter les inconvénients fiscaux de la simple provision interne de risque.

Au minimum, le groupe industriel recrutera un « risk manager », vrai professionnel susceptible de bâtir et conduire la politique du groupe dans ce domaine

12.10 Le cas de l’international :

Dès que l’entreprise possède ne serait-ce qu’un petit bureau commercial à l’étranger, le courtier devra mobiliser d’autres moyens :

-aux USA, il faudra obligatoirement s’adjoindre la collaboration courtier local (par état)

-on pourra éventuellement souscrire aux Lloyds, pour bénéficier d’une couverture mondiale (toutes les compagnies n’étant pas familiarisées avec la souscription internationale)

-certains pays imposent une assurance locale obligatoire. L’industriel s’assurera donc en façade localement, mais se réassurera dans son pays d’origine (éventuellement via sa captive, voir supra), selon le mécanisme du fronting.

L’apport du courtier :

Il est ici déterminant et multiple :

-bonne analyse du bail

-bonne évaluation ou réévaluation des capitaux

-vraie réflexion sur la perte d’exploitation

-négociation éventuelle d’assurances au 1er risque (en cas de multiplication de risques isolés)

-simulation des effets d’une hausse de franchise

-vérification des couvertures à l’international

Conclusion :

Le contrat d’assurances « risque industriel » résulte donc d’un dialogue intense entre l’industriel et le souscripteur (les souscripteurs) via le courtier.

Ce dialogue ne peut avoir lieu et déboucher sur un projet de de contrat qu’à la condition que le souscripteur puisse disposer, rapidement, des informations qu’il souhaite et sous une forme qualitative.

Une des premières préoccupations du courtier sera donc de rassembler et ordonner une masse importante d’information :

-NDA (Non disclosure agreement), document assurant l’industriel de la confidentialité de ses données

-données sur la firme (actionnariat, kBis, bilans, masse salariale, baux..)

-données sur les contrats antérieurs (copies et relevés de sinistralité)

-données sur les sites (plans, photos, ..)

-données sur la technologie employée

-données sur les certificats (Q1, Q4, Q18,Q19,..)

-inventaire des machines

Ce n’est qu’à cette conditions qu’une telle étude sera entreprise.

Si l’étude se révèle trop importante et trop mobilisatrice, elle pourra donner lieu à un facturation initiale, récupérable en tout ou partie si le courtier devient gestionnaire de l’affaire.

Ces honoraires de mise en place sont pleinement justifiés :

-le courtier apporte en complément à l’industriel ses conseils sur la contractualisation :

-mise en place éventuelle d’un contrat pluriannuel, moins cher

-choix du fractionnement (mensuel, trimestriel,…)

-périmètre de l’étude (holding, filiales à intégrer,..)

-il en profite pour faire un inventaire des autres contrats à retravailler :

-assurance des dirigeants

-assurance transport de marchandises

-RC environnement déjà évoquée

-cyber (jugé premier risque d’après l’étude annuelle Allianz 2023)

-assurance des véhicules (flotte, auto-mission,..)

Face à la recrudescence des attaques, le législateur a adopté, le 25 janvier 2023, la Loi d’Orientation et de Programmation du Ministère de l’Intérieur (LOPMI) consacrée à la transformation numérique et à la lutte contre la cybercriminalité.

Cette loi crée un nouvel article L 12-10-1 (1) du Code des Assurances, dédié à l’assurance des risques cyber.

Celui-ci fixe le régime juridique applicable et conditionne à un dépôt de plainte le versement d’une indemnité couvrant les pertes et dommages causés par un piratage informatique :

Depuis le 24 avril 2023, toute entreprise qui subit une attaque doit déposer plainte dans un délai de 72h maximum à compter du moment où il a eu connaissance de l’incident.

Cette étape est obligatoire pour permettre une éventuelle indemnisation au titre d’un contrat d’assurance Cyber en vigueur. Si la plainte n’est pas déposée dans ce délai de 72h, le professionnel ou l’entreprise ne pourra pas être indemnisé par son assureur.

Le contrat auto-mission, au service de la sérénité du chef d’entreprise.

Les collaborateurs d’une entreprise peuvent se classer en 3 catégories :

-ceux qui disposent d’un véhicule d’entreprise (flotte ou mono contrat) pour tous leurs usages professionnels (et éventuellement leurs usages privés)

-ceux qui ont un véhicule qu’ils n’utilisent qu’à des fins personnelles (plus les trajets domicile-travail), ou encore ceux qui n’ont pas de véhicule

-ceux qui ont un véhicule personnel, qu’ils utilisent occasionnellement à titre professionnel : Aller à la Poste, chez l’expert-comptable, dépanner un client, etc..

Cette 3eme catégorie est problématique car :

-en cas de sinistre responsable au cours d’un déplacement professionnel (ponctuel), il vont reprocher à l’entreprise une dégradation de leur bonus

-en cas de sinistre matériel, ils vont de même se plaindre du mauvais remboursement de leur assurance, de la franchise assumée..

-pire encore, s’ils se retrouvent responsables d’un sinistre corporel majeur (par exemple en allant à la banque), ils vont se retourner contre l’employeur.

-enfin, est-on sûr que le salarié est correctement assuré, ou même qu’il est à jour de ses primes ?

On parle ici d’un salarié quittant son bureau pour une « mission », mais aussi par exemple d’un salarié allant en « mission » le matin depuis son domicile (art. 411-1 CSS ; Civ 2e, 1er juill. 2003, n° 01-13.433) ou, cas fréquent, d’un salarié qui passe par la Poste en rentrant chez lui en fin de journée.

On le voit, rien ne sert de se contenter de vérifier auprès de l’assureur personnel que cette utilisation ponctuelle dans le cadre professionnel est autorisée. Sans extension professionnelle de son contrat, le salarié s’expose d’ailleurs à l’application d’une « règle proportionnelle » (art 113-9 du Code des Assurances).

La plupart des entreprises restent ainsi dans un « flou » dangereux et sources de discussions.

Faut-il rappeler que l’employeur a une obligation de résultat, en matière de sécurité et santé au travail ?

Pour autant, une solution simple et économique existe : le contrat auto-mission.

Cette solution concerne les entreprises, associations, collectivités (mais pas l’Etat).

Il s’agit d’un contrat, souscrit par l’entreprise, qui agit en « première ligne » en cas de problème survenu à l’occasion du déplacement professionnel.

Le contrat couvre l’ensemble des ayant-droit (préposés): dirigeants, salariés, stagiaires, alternants, CDD, bénévoles, quelle que soit l’ancienneté de leur permis.

Les 4 roues et 2 roues motorisés de plus de 125 cm3 sont concernés.

Si l’entreprise souscrit la garantie « dommage », le véhicule est couvert (même si le contrat personnel ne le prévoit pas).

Si le véhicule a été emprunté ou loué par votre salarié, c’est le propriétaire du véhicule qui bénéficiera de l’indemnisation.

Lorsque l’usage ne peut être formellement établi (exemple, le conducteur est décédé), les assureurs personnel et mission se partagent le sinistre par moitié.

Par ailleurs, la garantie « véhicule de remplacement » permet, si elle elle souscrite, de garantir la disponibilité du collaborateur.

Le salarié remplit le contrat avec le n° de ce contrat, et laisse de côté son contrat personnel.

De plus, l’existence de ce contrat exonère le salarié du souci (et du surcout éventuel ainsi engendré) de déclarer à son assureur personnel une utilisation professionnelle.

Solution simple :

-contrat global, non dénommé

-simple déclaration du total kilométrique maximum ainsi parcouru au niveau société (2500, 5000, 10 000 km,..).

-pas d’enquête sur les antécédents en terme de sinistralité

Solution économique :

-on peut retenir en première analyse que le contrat auto mission coute l’équivalent… de l’assurance auto d’un véhicule !

Seule mise en garde : On parle d’un usage occasionnel (et non d’un usage quasi quotidien, comme celui d’un VRP ou dans le cadre de services à la personne).

Pour éviter les malentendus, au cas où l’usage professionnel devient par trop fréquent, l’employeur peut :

-soit convenir d’un barème fiscal de défraiement avec son collaborateur

-soit mettre en place un contrat « mission permanente », sorte de contrat flotte fonctionnant sur des véhicules ou personnes dénommées.